近期现货黄金的短期震荡下行,引发市场对中长期趋势的担忧,但结合全球宏观经济格局、货币政策走向、央行购金趋势及资产配置需求等核心因素综合研判,现货黄金中长期支撑稳固,全面暴跌的概率极低,震荡上行仍是未来主要趋势,短期回调反而可能成为中长期布局的优质窗口期。

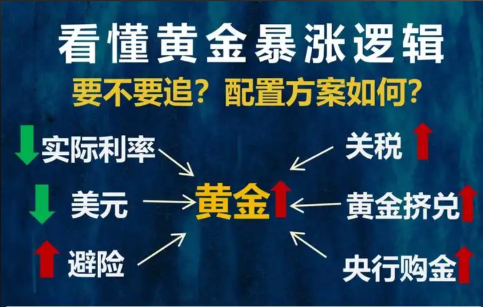

中长期来看,黄金的核心支撑逻辑未发生根本改变,反而随着全球局势的演变,支撑力度进一步强化。其一,全球地缘政治风险长期化、常态化,为黄金提供了持续的避险需求支撑。当前中东战事仍在持续,尽管短期烈度有所缓和,但后续走势仍存在较大不确定性,若冲突进一步升级,或全球其他地区出现新的地缘冲突,将再次点燃市场避险情绪,推动金价大幅上行。此外,全球政治经济秩序重构、去美元化进程持续推进,各国为规避美元信用风险,纷纷增加黄金储备,这一趋势将长期支撑金价上行,也是黄金中长期牛市的核心逻辑之一。

其二,美联储降息周期仍在延续,中长期货币政策宽松趋势未改,为金价提供了货币层面的支撑。尽管短期受通胀预期升温影响,美联储降息预期有所降温,但从长期来看,美国经济放缓的压力持续存在,劳动力市场走弱、财政压力加大,美联储仍有降息空间,2026年预计将有50个基点的降息幅度,低利率环境通常会提升无息资产黄金的投资吸引力,推动金价逐步上行。多家国际机构也看好黄金中长期走势,摩根大通维持2026年底金价目标价6300美元/盎司,高盛将2026年12月黄金价格预测上调至5400美元/盎司,美国银行预计未来12个月金价有望触及6000美元/盎司,机构的乐观预期也印证了黄金中长期的上行潜力。

其三,全球央行购金的结构性需求,成为金价中长期上涨的重要支撑。近年来,全球央行购金热情持续高涨,尤其是新兴市场央行,出于优化储备结构、规避美元风险的考虑,持续增持黄金,高盛预测2026年央行购金月均将达到60吨,新兴市场央行可能继续将黄金作为储备结构性多元化选择。央行购金行为具有长期性、稳定性的特点,不会受短期市场波动影响,这种持续的需求支撑,将有效抑制金价的下行空间,避免出现暴跌行情,同时为金价中长期上行提供坚实动力。

此外,全球经济复苏乏力、债务高企等结构性问题,进一步强化了黄金的资产配置价值。当前全球经济呈现“经济放缓但通胀粘性”的滞胀特征,各类风险资产波动加剧,股票、债券等传统资产的投资吸引力下降,黄金作为兼具避险属性与保值功能的资产,成为投资者分散风险、优化资产组合的重要选择,私人部门投资者为对冲全球政策风险进行多元化配置,也将持续增加黄金持仓,推动金价上行。尽管短期金价受美元走强、获利回吐等因素影响出现回调,但这只是中长期上行趋势中的阶段性调整,不会改变整体走势。

需要警惕的是,中长期虽无暴跌风险,但金价波动将进一步加大。随着金价持续处于历史高位,市场情绪已较为敏感,很容易受到消息面扰动而发生剧烈波动,美联储降息幅度与路径的不确定性、地缘政治局势的演变、全球通胀走势等因素,都可能导致金价出现阶段性回调。对于TMGM平台的投资者而言,中长期可依托平台丰富的交易工具,结合自身风险承受能力,采取分批布局、长期持有的策略,把握金价中长期上行机会;短期需重点关注美联储政策信号、中东地缘局势及美元走势,合理控制仓位,利用止损止盈工具规避短期波动风险,避免因短期震荡而错失中长期投资机会。